Автоматизированное ведение учета отпусков. Начнем вести учет отпусков работников организации зададим график отпусков организации. Форма журнала регистрации приказов на отпуск

Конституция Украины гарантирует каждому работающему гражданину Украины (или другого государства, но трудящегося в Украине) право на отдых, в том числе и на отпуск.

Статья освещает некоторые вопросы предоставления отпусков, их документального оформления и учета.

Кратко напомню о видах и продолжительности отпусков (ст. 4 Закона Украины - далее Закон):

ежегодные отпуска:

основной (ст. 6 Закона) - не менее 24 и не более 56 календарных дней -

и дополнительные:

за работу с вредными и тяжелыми условиями труда - по результатам аттестации рабочих мест по условиям труда (ст. 7) и согласно Приложению 1 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 42 календарных дней,

за особый характер труда (ст. 8) - согласно Приложению 2 к Постановлению КМУ № 1290 от 17.11.1997 г. - до 35 календарных дней,

другие отпуска, предусмотренные законодательством - например, Закон Украины (ст. ст. 20, 21) предусматривает получение пострадавшими дополнительного отпуска длительностью 14 рабочих дней в календарном году;

дополнительные отпуска в связи с обучением (ст. ст. 13, 14, 15) - до 40 календарных дней, как правило, в течение учебного года;

творческий отпуск (ст. 16), длительность которого определяется Постановлением КМУ № 45 от 19.01.1998 г.;

социальные отпуска:

отпуск по беременности и родам (ст. 17) - 70 календарных дней до родов и 56 (70) календарных дней после родов,

отпуск по уходу за ребенком до достижения им трехлетнего возраста (ст. 18),

дополнительный отпуск работникам, имеющим детей до 15 лет (ст. 19) - 7 календарных дней (без учета праздничных и нерабочих дней) в год;

отпуск без сохранения заработной платы (ст. ст. 25, 26) - не более 15 календарных дней в год.

Нельзя не отметить, что законодатель допускает, чтобы в коллективном договоре предприятия были установлены иные виды и продолжительность отпусков (не ухудшающие условия, оговоренные законодательством).

Рассмотрим, как кадровик может оформить и учесть некоторые из этих видов отпусков, подробнее.

Итак, в отдел кадров пришел водитель с просьбой: «Отпустите меня в отпуск» - до боли знакомая фраза, не правда ли?

Первым делом отыскиваю его личную карточку формы П-2 и заглядываю в раздел «Отпуска».

Действительно, сотрудник уже два года не был в отпуске (что, нереально?).

Кстати, ст. 11 Закона запрещает «непредоставление ежегодных отпусков полной продолжительности в течение двух лет подряд», т. е. запрещено не только непредоставление отпуска вообще (основного или дополнительного) в течение двух лет подряд, а и предоставление в течение двух лет подряд отпуска частями. То есть, если в 2005 г. работнику были предоставлены отпуска частично в мае, потом частично в сентябре, то в 2006 г. работодатель обязан предоставить работнику отпуск полной продолжительности.

Прошу сотрудника написать примерно такое заявление:

Заявление

| 25 июня 2007 г. |

В. И. Сидорович |

В большинстве случаев в заявлениях пишут конкретные даты: например, с 15 июля по 9 августа, не заботясь (или, скорее, не зная) о положенном количестве дней отпуска. Тогда я подсчитываю количество полагающихся дней отпуска и указываю работнику дату выхода на работу.

Под подписью сотрудника я указываю период, за который предоставляется отпуск, даты начала и окончания отпуска, количество календарных дней отпуска, указываю, что отпуск предоставляется согласно графику отпусков и ставлю свою подпись:

Заявление

Все это я пишу для того, чтобы всем, кто будет держать в руках это заявление, было понятно кому, за что, почему и сколько…

Кстати, не исключено, что в коллективном договоре предприятия предусмотрен дополнительный отпуск для водителей продолжительностью 4 календарных дня за особый характер работы (см. п. 13 раздела XV Приложения 2 к Постановлению КМУ № 1290 от 17.11.1997 г.) или 7 календарных дней за ненормированный рабочий день (согласно от 10.10.1997 г.). Тогда необходимо добавить еще 4 (или 7) календарных дня дополнительного отпуска, указав в качестве основания соответствующее приложение к коллективному договору.

После этого отправляю работника к его непосредственному начальнику для получения разрешительной визы:

Заявление

или Подмена Петров И. Н. )

В некоторых случаях вторая формулировка разрешительной визы обязательна: например, если в отпуск уходит главный бухгалтер или материально ответственное лицо. Тогда нужно указать, кто будет замещать этого работника, а если у заместителя (не штатного) оклад отличается от оклада замещаемого, то в приказе о предоставлении отпуска можно будет сделать приписку:

На время отпуска Барановой В. М. обязанности главного бухгалтера возложить на Иванову М. В., бухгалтера-кассира, с выплатой разницы в окладах.

Теперь остается получить распорядительную подпись директора (в левом верхнем углу заявления директор пишет: «Отдел кадров. В приказ», ставит дату и расписывается).

Заявление

Не возражаю. Подмена не нужна (или Подмена Петров И. Н. )

Получив все разрешительные подписи, приступаю к изданию приказа - в двух экземплярах (согласно от 09.10.1995 г.):

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. - 02.09.2006 р. тривалістю 24 календарних дні з 15 липня по 7 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Підстава: заява Сидоровича В. І. від 25.06.2007 р.

Про надання відпустки

1. Надати Сидоровичу Василю Івановичу, водієві, основну щорічну відпустку за період роботи 03.09.2005 р. – 02.09.2006 р. тривалістю 24 календарних дні та додаткову відпустку за особливий характер праці тривалістю 7 календарних днів - усього на 31 календарний день - з 15 липня по 14 серпня 2007 р. включно відповідно до графіка відпусток на 2007 р.

Первый экземпляр подписанного приказа подшиваю к приказам по кадрам, второй передаю в бухгалтерию для своевременного начисления отпускных Сидоровичу.

В личную карточку П-2 водителя и в журнал учета отпусков заношу предоставленный отпуск.

Таким образом, водитель спокойно уходит в отпуск, зная, когда ему выходить на работу после отдыха; его начальник знает, какое время ему придется обходиться без водителя; бухгалтерия своевременно начислит и выдаст работнику отпускные.

Очень некстати, но не исключено, что сотрудника придется отзывать из отпуска.

Такие случаи предусмотрены частью третьей ст. 12 Закона. И хотя все они связаны с форс-мажорными обстоятельствами, работодатели частенько используют отзыв из отпуска в нарушение Закона.

Приказ на отзыв из отпуска может выглядеть так:

Про відкликання з відпустки

1. Відкликати Сидоровича Василя Івановича, водія, з відпустки з 26 липня 2007 р. для усунення наслідків аварії в гаражі компанії, що мала місце 24 липня 2007 р.

2. Надати Сидоровичу В. І. невикористану частину відпустки - 19 календарних днів - до кінця поточного року за його заявою.

Підстава: службова записка завідувача гаражем Сидорцева П.В. від 24.07.2007 р.

И совсем некстати, когда работник заболел во время отпуска.

Ст. 11 Закона в данном случае предполагает перенос отпуска или его продление.

Как это выглядит на практике?

Водителю Сидоровичу В. И. был предоставлен отпуск с 15 июля по 14 августа 2007 г. (см. выше ).

5 августа у Сидоровича случилась почечная колика и он две недели провел в больнице, о чем ему выдали больничный лист (открыт 5 августа, закрыт 18 августа).

15 августа работник отдела кадров начал выяснять, почему Сидорович не явился на работу. Родственники водителя объяснили, что тот находится в больнице.

В советское время было принято навещать заболевшего работника, на эти цели выделялись даже какие-то средства (обычно из профсоюзных взносов).

Работник отдела кадров (или член комиссии по социальному страхованию - не забывайте, что в каждой организации есть такая комиссия или уполномоченный по социальному страхованию) навещает заболевшего. Выясняется, что Сидорович В. И. хочет продлить свой отпуск по окончании больничного. Это можно выяснить, конечно, и по телефону, тем более что практически у каждого украинца есть мобильный телефон.

Выйдя на работу, Сидорович В. И. приносит больничный лист, и бухгалтерия производит его оплату в размере, зависящем от общего стажа работы, указываемого работником отдела кадров.

Если же работник хочет перенести оставшуюся часть отпуска, он пишет соответствующее заявление и использует эту часть до конца года, но не позднее 12 месяцев после окончания рабочего года, за который этот отпуск предоставляется (в данном случае не позднее 31.12.2007 г.). Тогда бухгалтерия сделает перерасчет отпускных (с 15.07.2007 г. по 04.08.2007 г.) и оплату больничного листа (с 05.08.2007 г. по 18.08.2007 г.).

Работнику отдела кадров надо только не забыть внести коррективы в карточку П-2 и в журнал учета отпусков.

Рассмотрим теперь предоставление так называемого учебного отпуска.

Итак, приходит курьер со справкой-вызовом из ВУЗа на сессию: «Отпустите меня на экзамены» - тоже знакомо, правда?

Тогда заявление и приказ выглядят примерно так:

Заявление

Прошу предоставить мне дополнительный оплачиваемый отпуск для сдачи экзаменов с 25 октября 2007 г. по 12 ноября 2007 г.

Не возражаю.

Про надання відпустки

1. Надати Петрову Івану Миколайовичу, кур’єру, додаткову оплачувану відпустку у зв’язку з навчанням тривалістю 19 календарних днів з 25 жовтня по 12 листопада 2007 г. включно.

Необходимо отметить, что учебный отпуск предоставляется в течение учебного, а не календарного, года.

Кроме того, оплачивается такой отпуск только тем, кто успешно учится. Контроль успеваемости осуществляется по второй части справки-вызова, где указывается: когда учащийся прибыл в учебное заведение, когда убыл, сколько и как он сдал экзаменов, зачетов и т. п. Если у учащегося есть «хвосты», то устранять он их будет за свой счет, т. е. без оплаты.

Здесь же отмечу, что проезд до места нахождения учебного заведения и обратно должен оплачиваться в размере 50% стоимости (ст. 219 ), что практически не соблюдается работодателями, а сами учащиеся об этом чаще всего и не знают.

Законодатель возложил на собственника или уполномоченный им орган также обязанность вести учет отпусков (ст. 10 Закона).

В статье Валентина Козореза , достаточно подробно описан учет отпусков в журнале учета и в личной карточке сотрудника.

Более наглядно, на мой взгляд, вести журнал учета отпусков с использованием электронных таблиц MS Excel (тем более, что законодательно это не запрещено). Excel входит в состав офисного комплекта, устанавливаемого на каждый компьютер, поэтому каких либо материальных затрат не предвидится.

Создав небольшую книгу (назовем ее «Отпуска»), мы можем вести в ней оперативный учет предоставляемых сотрудникам отпусков, отразить график отпусков, а кроме того, еще и подсчитать остаток отпуска для каждого сотрудника на конкретную дату.

Итак, формирование такой таблицы начинаем с заполнения списка сотрудников и дат их принятия на работу:

Затем на отдельных листах книги заносим данные об отпусках каждого сотрудника:

Нажмите на изображение для увеличения

Чтобы не печатать каждый раз данные, набранные на первом листе, можно пользоваться ссылками - см. ячейки «ПІБ» и «Посада».

В ячейки «Основна» та «Додаткова» заносим продолжительность основного и дополнительного (при наличии) отпусков соответствующего сотрудника. В ячейке «Усього» отражается суммарный отпуск - для этого необходимо ввести в ячейку следующую формулу: =СУММ(B4:C4). При этом необходимо следить за форматом ячеек: ячейки с датами должны иметь формат ДАТА, с текстом - ОБЩИЙ, с вычисляемым количеством дней - ЧИСЛОВОЙ с числом десятичных знаков 0.

Заполнив данные за прошлые годы, в ячейках «Залишок відпустки» получим остаток положенного сотруднику отпуска на дату открытия книги. Этот остаток пригодится и при вычислении компенсации за неиспользованный отпуск при увольнении.

Нажмите на изображение для увеличения

Кроме того, внеся пожелания сотрудников о периоде отпуска на следующий год, получим и график отпусков (для его распечатки достаточно скрыть ненужные столбцы и строки):

Нажмите на изображение для увеличения

Теперь об удобстве пользования таблицами (особенно если сотрудников много) - для перехода на лист конкретного работника можно создать гиперссылки. Выделяем на первом листе правой кнопкой мыши ячейку с ФИО сотрудника, в появившемся меню выбираем «Гиперссылка» и в открывшемся окне выбираем лист книги, соответствующий этому сотруднику, жмем ОК (отдел кадров ☺). Тогда для просмотра любого листа книги (данных по любому сотруднику) достаточно будет навести указатель мыши и щелкнуть на соответствующую строку на первом листе.

Нажмите на изображение для увеличения

Остается только убрать подчеркивание гиперссылки, изменить цвет текста и вообще отформатировать таблицы принятым в компании образом.

Теперь, когда ко мне приходит работник с просьбой об отпуске, я первым делом открываю файл «Отпуска» и вижу всю картину как на ладони.

Введя названные работником дату начала отпуска и его продолжительность в ячейки F17, G17 внизу таблицы, получаю в ячейке H17 дату окончания отпуска, легко проверяя и себя и работника (см. ситуацию, описанную в начале статьи).

Для больших предприятий (более 500 работающих) такие книги можно делать по отделам (или другим структурным подразделениям).

В заключении хочу обратить внимание работников кадровых служб (или тех, кто занимается вопросами предоставления отпусков) на следующий момент.

Законодатель гарантирует работнику право на отпуск (см. начало статьи), но он также дает право работодателю предоставлять отпуск согласно графику отпусков даже если работник не хочет использовать свой отпуск. Что имеется в виду?

Обычно работодатель не очень хочет предоставлять отпуск работнику, а особенно отпуск полной продолжительности (а если есть еще право на дополнительный отпуск, то это рассматривается работодателем чуть ли не как прогулы). Здесь закон на стороне работника и подача заявления о предоставлении отпуска обычно заканчивается изданием приказа.

А если работник не хочет брать отпуск? Законодатель предусмотрел и такой случай. В начале календарного года составляется график отпусков, являющийся обязательным для исполнения - ведь он утверждается руководителем, согласовывается профсоюзным комитетом или другим представителем трудового коллектива и отражает пожелания работников. А письменное предупреждение работника за две недели до начала отпуска (предусмотренное ст. 10 Закона) может быть издано работодателем как в виде записки, так и сразу в виде приказа о предоставлении отпуска согласно графику отпусков. Неисполнение этого приказа уже является нарушением дисциплины. Поэтому, если в графике отпусков указан август, то работник должен пойти в отпуск в августе или получить письменное согласие работодателя на перенос отпуска (но не отказ от него) согласно ст. 11 Закона.

Статья предоставлена нашему порталу

Экспертом HR-Лиги

Рассмотрим правила оформления больничных и отпусков.

Отпускам посвящена отдельная глава 19 Трудового кодекса РФ, в которой описаны следующие виды отпусков:

1. Основной оплачиваемый отпуск, предоставляемый ежегодно с сохранением места работы (должности) и среднего заработка, продолжительностью не менее 28 календарных дней.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия на работе без уважительных причин (в т.ч. отстранение от работы согласно ст. 76 ТК РФ);

- время отпусков по уходу за ребенком;

- время предоставляемых по просьбе отпусков без сохранения зарплаты, превышающее 14 дней в течение рабочего года.

2. Дополнительные оплачиваемые отпуска, предоставляемые работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам с особым характером работы, с ненормированным рабочим днем, сотрудникам, работающим в районах Крайнего Севера (и приравненных к ним местностях), а также другим категориям работников в соответствии с законодательством РФ. Продолжительность таких отпусков исчисляется в календарных днях (ст. 120 ТК РФ), устанавливается законодательством РФ и локальными нормативными актами предприятий.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Очередность предоставления оплачиваемых отпусков определяется в соответствии с графиком отпусков, утверждаемым не позднее чем за 2 недели до наступления календарного года. График отпусков оформляется унифицированной формой Т-7. Не позднее чем за 2 недели до наступления отпуска по графику сотрудника следует известить о времени начала отпуска. Приказ о направлении сотрудника в отпуск оформляется по унифицированной форме Т-6.

Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

3. Отпуск без сохранения зарплаты, предоставляемый по семейным обстоятельствам и другим уважительным причинам по письменному заявлению работника. Продолжительность отпуска определяется по соглашению между работником и работодателем.

4. Отпуск по беременности и родам, предоставляемый по заявлению женщины на основании выданного листка нетрудоспособности, продолжительностью 70 календарных дней до родов и 70 календарных дней после родов (ст. 255 ТК РФ).

5. Отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый по заявлению женщины (или другого родственника или опекуна ребенка). Время отпуска засчитывается в общий трудовой и непрерывный стаж, а также в стаж работы по специальности за исключением случаев досрочного назначения трудовой пенсии (ст. 256 ТК РФ).

Порядок выдачи листков нетрудоспособности определяется приказом Министерства здравоохранения и социального развития Российской Федерации № 624н от 29 июня 2011 г. Форма листка нетрудоспособности утверждена приказом Министерства здравоохранения и социального развития Российской Федерации № 347н от 26 апреля 2011 г.

В случае временной нетрудоспособности ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Суммы начисленных отпускных связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. Поэтому на основании пункта 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н, они относятся к расходам по обычным видам деятельности. Затраты на оплату отпусков включаются в фонд заработной платы. Учет отпускных может производиться одним из двух приведенных ниже способов, что должно быть закреплено в учетной политике.

УЧЕТ БЕЗ СОЗДАНИЯ РЕЗЕРВА НА ПРЕДСТОЯЩУЮ ОПЛАТУ ОТПУСКОВ

Суммы средней заработной платы, сохраняемой на период отпуска, включаются в фонд оплаты труда и отражаются на счете 70 «Расчеты с персоналом по оплате труда». Затраты на оплату отпусков относятся в дебет счетов затрат на производство или продажу, то есть счетов 20, 25, 26, 44.

В расходы текущего месяца включаются только суммы отпускных, относящиеся к этому месяцу. Оставшуюся сумму учитывают на счете 97 «Расходы будущих периодов» и относят на счета учета затрат в последующих месяцах. Это касается и суммы ЕСН, начисленной на отпускные. Тот же порядок распространяется и на страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Однако заметьте: также как и по НДФЛ обязанность по удержанию и перечислению ЕСН возникает в момент выплаты денежных средств работнику. На этом настаивают налоговые органы. В частности, данная позиция нашла отражение в Письме УМНС Российской Федерации по городу Москве от 11 июня 2002 года №28-11/26610.

Пример 1.

Андрееву О.И. предоставляется ежегодный отпуск продолжительностью 28 календарных дней с 18 ноября по 15 декабря 2005 года включительно.

Расчетный период (август, сентябрь, октябрь) отработан полностью.

Для простоты расчетов сделаем следующие допущения. За каждый месяц расчетного периода начислено по 5 000 рублей. Права на получение стандартного налогового вычета работник не имеет. Работник входит в возрастную группу 1967 года рождения и моложе. Так как тариф взносов по обязательному страхованию от несчастных случаев зависит от вида деятельности организации, в данном примере их начисление не рассматривается.

Расчет среднедневной заработной платы: (5 000 + 5 000 + 5 000) / 3 / 29,6 = 168,92 рубля.

Общая сумма отпускных / 28 х 168,92 = 4 730 рублей.

Расчет отпускных Андрееву О.И. производится в ноябре, деньги должны быть выплачены не позднее 15 ноября. 13 календарных дней отпуска приходится на ноябрь, 15 – на декабрь.

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

Ноябрь |

|||

| Начислены отпускные за часть отпуска, приходящуюся на ноябрь (13 х 168,92) | |||

| Начислен ЕСН в федеральный бюджет (2196 х 20%) | |||

| Начислен ЕСН в ФСС (2196 х 2,9%) | |||

| Начислен ЕСН в территориальный ФОМС (2196 х 2%) | |||

| Начислен ЕСН в федеральный ФОМС (2196 х 1,1%) | |||

| Отнесены взносы на страховую часть пенсии (2196 х 10%) | |||

| Отнесены взносы на накопительную часть пенсии (2196 х 4%) | |||

| Начислены отпускные за часть отпуска, приходящуюся на декабрь (15 х 168,92) | |||

| Начислен ЕСН в федеральный бюджет (2 534 х 20%) | |||

| Начислен ЕСН в ФСС (2534 х 2,9%) | |||

| Начислен ЕСН в территориальный ФОМС (2 534 х 2%) | |||

| Начислен ЕСН в федеральный ФОМС (2 534 х 1,1%) | |||

| Отнесены взносы на страховую часть пенсии (2 534 х 10%) | |||

| Отнесены взносы на накопительную часть пенсии (2 534 х 4%) | |||

| Исчислен НДФЛ с отпускных ((2196 + 2534) х 13%) | |||

| Выплачены отпускные (2196 + 2534 – 615) | |||

| Перечислен НДФЛ в бюджет | |||

Декабрь |

|||

| Перечислен ЕСН в федеральный бюджет | |||

| Перечислен ЕСН в ФСС | |||

| Перечислен ЕСН в территориальный ФОМС | |||

| Перечислен ЕСН в федеральный ФОМС | |||

| Перечислены взносы в ПФР – страховая часть | |||

| Перечислены взносы в ПФР– накопительная часть | |||

| Включены в фонд оплаты труда отпускные за декабрь | |||

| Учтен начисленный ЕСН в федеральный бюджет в составе затрат | |||

| Учтен начисленный ЕСН в ФСС в составе затрат | |||

| Учтен начисленный ЕСН в территориальный ФОМС в составе затрат | |||

| Учтен начисленный ЕСН в федеральный ФОМС в составе затрат | |||

Некоторые специалисты считают, что отпускные, относящиеся к будущим периодам можно не отражать на счете 97, а сразу списывать на производственные счета (20, 25, 26 и так далее). Обоснованием такой точки зрения является то, что отпускные выплачиваются за уже отработанное время, а не в счет будущих периодов.

Поэтому вы должны решить сами, использовать ли вам при начислении отпускных счет 97. Заметим, что налоговые органы настаивают на применении в данной ситуации счета 97 «Расходы будущих периодов». Поэтому если вы придерживаетесь противоположного мнения, то, возможно, вам придется отстаивать свою правоту в суде. Ведь «налоговики» могут сказать, что организация допустила грубое нарушение правил учета доходов и расходов, под которым, в частности, понимается неправильное отражение на счетах бухгалтерского учета хозяйственных операций. Штраф за это 5000 или 15 000 рублей (статья 120 Налогового кодекса Российской Федерации). О том, какое решение примет суд говорить сложно, поскольку пока арбитражная практика по данному вопросу не сформирована.

УЧЕТ РЕЗЕРВОВ НА ПРЕДСТОЯЩУЮ ОПЛАТУ ОТПУСКОВ

В целях равномерного включения расходов на оплату отпусков в состав затрат на производство и реализацию продукции, работ, услуг, организация может формировать резерв на предстоящую оплату отпусков, что обязательно должно быть отражено в учетной политике.

Резерв формируется следующим образом. Определяется предполагаемый месячный фонд оплаты труда с учетом ЕСН и взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний. Ежемесячно производятся отчисления в резерв в размере 1/12 суммы резерва. Отражение данной операции производится по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и реализацию (20, 25, 26, 44). При предоставлении работникам отпусков начисление отпускных, ЕСН и взносов на страхование от несчастных случаев производится по дебету счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению».

Если к моменту начисления отпускных резерв сформирован не полностью и сумма начисленных отпускных превышает сумму резерва, то разницу отражают на счете 97 «Расходы будущих периодов» и списывают за счет отчислений в резерв в последующие месяцы.

По окончании года производится инвентаризация резерва. Если за год на оплату отпусков израсходовано больше, чем было зарезервировано, нужно доначислить резерв. Если резерв использован не полностью, то возможны два варианта: либо остаток резерва переносится на следующий год, либо сторнируется. При этом используется следующая бухгалтерская проводка на сумму неиспользованного резерва:

Пример 2.(в примере использованы ставки ЕСН, действующие в 2006 году).

В организации предполагаемый месячный фонд оплаты труда составляет 300 000 рублей, ЕСН – 300 000 х 26% = 78 000 рублей (378 000 рублей с учетом ЕСН). В учетной политике утверждено создание резерва расходов на предстоящую оплату отпусков в сумме 378 000 рублей (с учетом ЕСН).

Сумма, подлежащая ежемесячному отчислению в резерв: 378 000 / 12 = 31 500 рублей.

Для простоты расчетов сделаем следующие допущения. Отпуска работникам организации предоставлялись только в июле и августе. Начисление отчислений в резерв и отпускных производится по дебету счета 20. Отражение начисления отпускных и соответствующей суммы ЕСН производится суммарно. Ежемесячное начисление заработной платы и ЕСН в таблице не показано, так как не влияет на расчеты. Начисление взносов в ПФР (налогового вычета по ЕСН) в данном примере не рассматривается, так как это не влияет на общую сумму начислений. Так как тариф взносов по обязательному страхованию от несчастных случаев зависит от вида деятельности организации, в данном примере их начисление не рассматривается.

Корреспонденция счетов | Сумма, рублей | ||

Дебет | Кредит |

||

| Январь | |||

| Февраль | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Март | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Апрель | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Май | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Июнь | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Июль | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Остаток резерва (220 500 – 201 600) | |||

| Август | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Сумма резерва с начала года | |||

| Начислены отпускные и ЕСН за счет резерва | |||

| Начислены отпускные и ЕСН в части, превышающей сумму резерва (189 000 – 50 400) | |||

| Сентябрь | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Остаток несписанных отпускных (138 600 – 31 500) | |||

| Октябрь | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Частично списаны отпускные за счет резерва | |||

| Остаток несписанных отпускных (107 100 – 31 500) | |||

| Ноябрь | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Частично списаны отпускные за счет резерва | |||

| Остаток несписанных отпускных (75 600 – 31 500) | |||

| Декабрь | |||

| Отражены отчисления в резерв на оплату отпусков | |||

| Частично списаны отпускные за счет резерва | |||

| Остаток несписанных отпускных (44 100 – 31500) | |||

| Доначислен резерв | |||

| Списан остаток отпускных | |||

Если по итогам года резерв использован не полностью, то остаток либо переносится на следующий год, либо сторнируется.

Не позднее, чем за две недели до наступления следующего календарного года работодатель обязан составить график отпусков сотрудников организации. «1С:Управление производственным предприятием 8» предоставляет возможность составлять и хранить в системе графики отпусков, а также выполнять сравнение планируемых и фактических периодов отпусков сотрудников организации.

В предыдущем разделе мы планировали отпуска в управленческом учете. Ниже мы рассмотрим, как выполняется аналогичная задача в регламентированном кадровом учете.

Откроем в интерфейсе «Кадровый учет» пункт меню «Кадровый учет», затем «Учет невыходов» и «Ввод графиков отпусков».

Рисунок 3.62 Интерфейс Кадровый учет организаций. Ввод графика отпусков

Программа выведет пустой список документов. Добавим новую строку, и перед нами откроется новый документ «Ввод графика отпусков организации». Проставим дату создания документа, 31 января 2008 года, в поле «от».

Ввести график отпусков можно добавляя по каждому сотруднику отдельную строку в табличную часть «Работники организации». Но мы уже вносили информацию о планируемых отпусках в управленческий учет и хотели бы избежать повторного ввода сведений. Нажмем кнопку «Заполнить» и выберем вариант «По управленческому графику отпусков» как показано на рисунке 3.62.

Рисунок 3.63 Заполнение документа данными управленческого учета

Табличная часть заполнится сведениями из управленческого графика отпусков. Таким образом, мы избежим необходимости повторно вносить данные, уже занесенных в программу ранее.

Примечание: В табличную часть при рассматриваемом способе заполнении документа из управленческого графика отпусков попадают только те сотрудники, которые числятся в организации, указанной в соответствующем поле заполняемого документа,

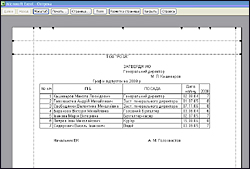

Нажмем на кнопку «Печать»и выберем из списка печатных форм пункт «Форма Т-7 ». На экран будет выведена заполненная форма Т-7, которую можно распечатать для дальнейшего ознакомления всех сотрудников с утвержденным графиком отпусков.

Рисунок 3.64 Печатная форма графика отпусков (Т-7)

Теперь сохраним данные о запланированных отпусках работников нажатием на кнопку «ОК».

Учтем фактический отпуск организации

График отпусков организации - это только план предоставления отпусков, который фактически может измениться по согласованию работника и работодателя. Поэтому помимо графика отпусков в организации обязательно нужно вести учет фактически состоявшихся отпусков. В нашей организации оба сотрудника написали заявления на отпуск в полном соответствии с теми периодами, которые были зафиксированы графиком отпусков. Чтобы внести информацию о фактических отпусках сотрудников зайдем в пункт меню «Кадровый учет», выберем «Учет невыходов» и «Отпуска».

Рисунок 3.65 Интерфейс Кадровый учет организаций. Отпуска

Перед нами откроется пока пустой список документов, в котором мы добавим новый приказ на отпуск. В новом документе «Отпуска организации» укажем дату оформления приказа и организацию. Заполнить в автоматическом режиме таблицу списком работников и данными по ним поможет кнопка «Заполнить». Нажмем на нее и выберем вариант «Заполнить по графику отпусков».

Рисунок 3.66 Заполнение документа "Отпуска организаций"

Табличная часть документа будет заполнена согласно данным графика отпусков организаций.

Примечание: Документ «Отпуска организаций» может быть заполнен данными, не совпадающими с графиком отпусков. Для этого пользователь должен самостоятельно подобрать сотрудника в таблицу документа и указать периоды фактического отпуска.

Проставив галочку «Освобождать ставку», мы зафиксируем тот факт, что на период отпуска Сергеева ставка по штатному расписанию, которую он занимает, свободна. Как правило, ставку освобождают в случае необходимости принять на работу сотрудника, замещающего работника в период отпуска.

Рисунок 3.67 Заполненный документ "Отпуска организаций"

Нажмем на кнопку «Форма Т-ба» и посмотрим заполненный бланк приказа на отпуска.

Рисунок 3.68 Форма Т-ба